Factoring ist eine alternative Finanzierungsform, welche aufgrund ihrer Flexibilität und ihrer Kosteneffizienz auch bei Gründern immer beliebter wird. Beim Factoring verkauft ein Unternehmen seine Forderungen direkt nach der Rechnungslegung an einen Factoring-Dienstleister. Im Gegenzug erhält das Unternehmen vom Factor bis zu 90 Prozent des Forderungsbetrags. Die so gewonnene Liquidität kann direkt wieder eingesetzt werden, um weitere Investitionen zu tätigen. Für Startups ist das sehr attraktiv, da es besonders in der Gründungsphase häufig an ausreichenden finanziellen Ressourcen mangelt.

Wie funktioniert Factoring in der Praxis?

Wenn ein Unternehmen eine Leistung erbringt, zum Beispiel Waren oder Dienstleistungen, erhält der Kunde dafür eine entsprechende Rechnung. Diese ist mit einem in der Zukunft liegenden Zahlungsziel verbunden, welches sich auf mehrere Wochen oder sogar Monate erstreckt. Für das liefernde Unternehmen bedeutet das, dass in diesem Zeitraum die Liquidität um den Rechnungsbetrag reduziert wird. Da in der Regel viele offene Rechnungen gleichzeitig bestehen, kann so eine erhebliche Summe zusammenkommen. Diese wiederum kann sich negativ auf die Bilanz des Unternehmens auswirken. Mit Factoring kann hier gezielt gegengesteuert werden, denn die liquiden Mittel sind quasi unmittelbar verfügbar und können direkt wieder investiert werden.

Der Ablauf von Factoring in 6 Schritten: Ein Beispiel

- Ein Startup liefert Leistungen im Wert von 1.000 Euro an einen Kunden.

- Die Leistung wird vom Startup direkt an den Kunden fakturiert. Der Kunde hat dabei ein Zahlungsziel von vier Wochen.

- Das Unternehmen schickt eine Kopie der Rechnung an den Factoring-Dienstleister.

- Der Factor zahlt dem Startup binnen 48h einen Vorschuss der Rechnung direkt aufs Konto (bis zu 90 Prozent der Bruttorechnungssumme).

- Die Rechnung wird vom Kunden nach drei Wochen beim Factoring-Dienstleister beglichen.

- Direkt nach Bezahlung der Rechnung erhält das Startup den restlichen Betrag ausgezahlt (Bruttorechnungssumme abzüglich Bevorschussung).

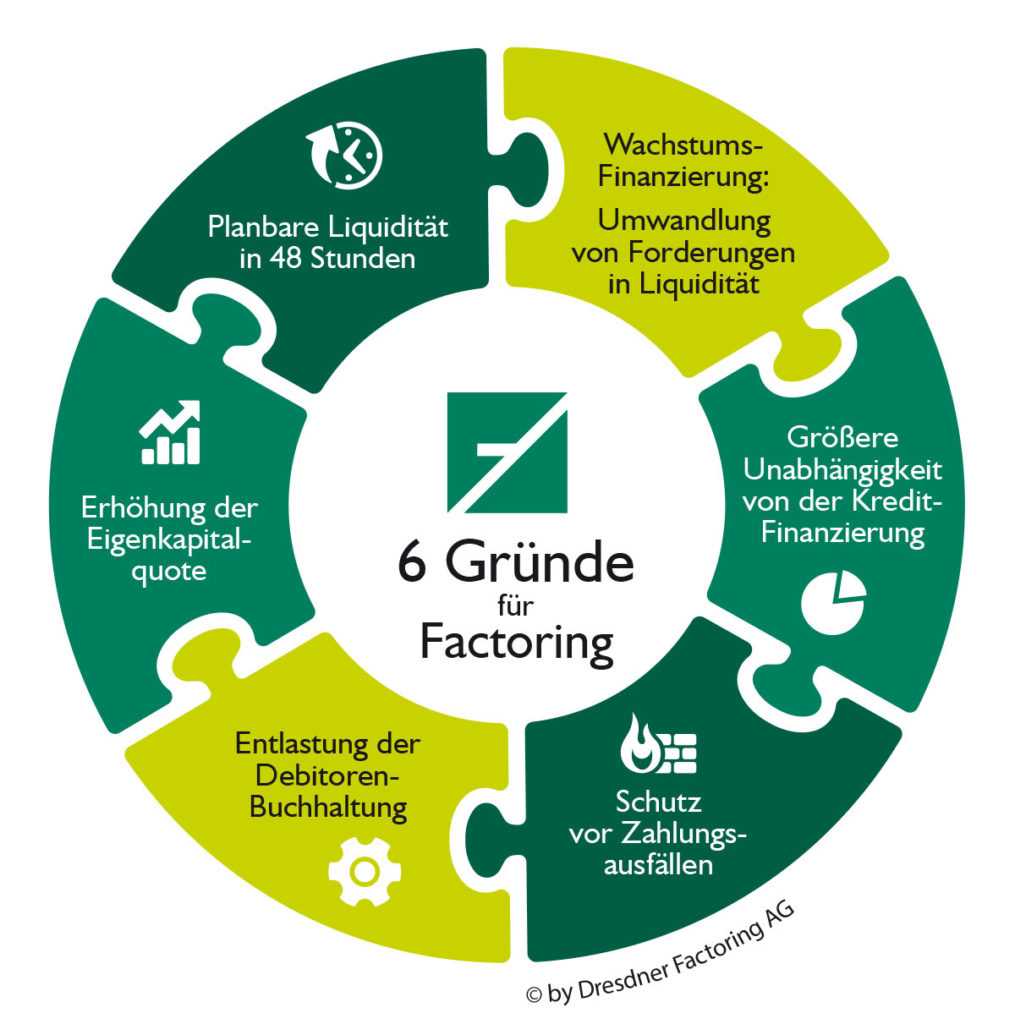

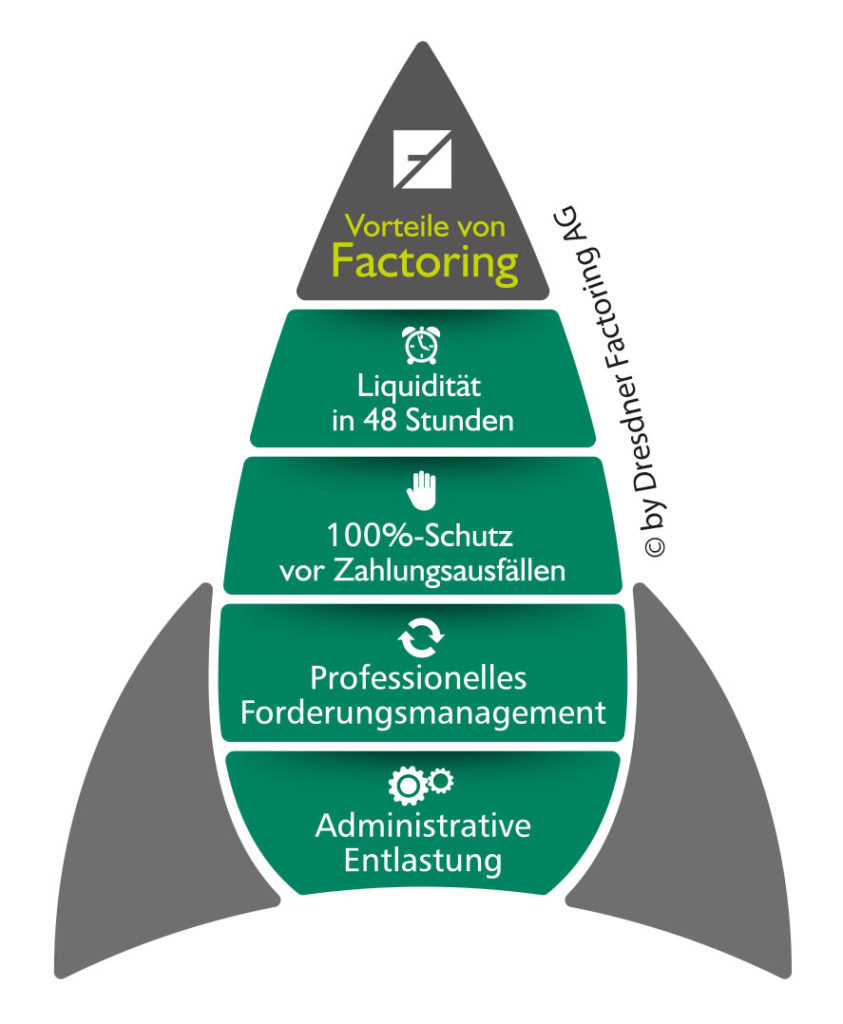

Die Factoring-Vorteile für Startups auf einen Blick

Startups profitieren von sofortiger Liquidität, da sie binnen 48h bereits über einen Großteil der fakturierten Rechnungssumme verfügen. Das wiederum sichert Einkaufsvorteile. Boni und Skonti bei Lieferanten können genutzt werden, womit die Verhandlungsposition als „guter Zahler“ gestärkt werden kann. Gleichzeitig kann ein Startup aber auch seinen Kunden lange Zahlungsziele einräumen und somit die Kundenbeziehungen stärken, was ein enormer Wettbewerbsvorteil ist. Durch die schnelle Zahlung des Factors kommt es zu einer Bilanzverkürzung und zu einer Erhöhung der Eigenkapitalquote.

Durch Factoring ist ein Startup zudem gegen Forderungsausfälle geschützt, beispielsweise durch insolvente Kunden. Das Risiko geht auf den Factor über, welcher gleichzeitig das Debitorenmanagement und das Mahnwesen übernimmt. Das wiederum führt zu einer administrativen Entlastung, denn die frei gewordenen Ressourcen können wieder für das Kerngeschäft eingesetzt werden.

Entscheidender Unterschied zwischen Factoring und Bankkredit: Die Bonitätsprüfung

Die Vorgehensweise bei der Bonitätsprüfung unterscheidet sich bei Factoring und Bankkredit erheblich. Eine Bank beispielsweise prüft primär die Kreditwürdigkeit des Kreditnehmers. Der Factor hingegen legt den Fokus wesentlich auf die Prüfung des anzukaufenden Forderungsbestandes. Das bedeutet, dass es beim Factoring vor allem auf die Bonität der Debitoren ankommt. Das hat einen entscheidenden Vorteil für Startups, denn es werden keine zusätzlichen Sicherheiten benötigt.

Welche Kosten kommen beim Factoring auf ein Startup zu?

Die Factoring-Gebühren bewegen sich im Skontobereich, denn Unternehmen profitieren aktuell von der Niedrigzinsphase. Die Gebühren richten sich nach dem Jahresumsatz des Startups, der Rechnungsanzahl, der Debitorenstruktur, der Branche des Startups und dem Zahlungsziel, welches den Kunden gewährt wird. Der Zinssatz für die vorfinanzierte Rechnungssumme liegt bei marktüblichen Konditionen für Kontokorrentkredite, teilweise sogar noch darunter.

Je nach Situation des Unternehmens können die Einsparungen noch deutlich über den Kosten für Factoring liegen, denn folgende Einsparungspotenziale sind möglich:

- Absicherung gegen Forderungsausfälle

- Nutzung von Einkaufsvorteilen bei eigenen Lieferanten

- Administrative Entlastung durch Übernahme des Debitorenmanagements

- Optimierung des Banken-Ratings durch erhöhte Eigenkapitalquote (hat einen entscheidenden Einfluss auf die Konditionen für Kredite)

Fazit: Factoring für Startups attraktiv

Zusammenfassend betrachtet bietet Factoring besonders Gründern und Startups eine einfache und schnelle Möglichkeit, die eigene Liquidität zu sichern und sich vor Zahlungsausfällen zu schützen. Stetige Liquidität ist schließlich unabdingbar für ein Unternehmen, denn dadurch lassen sich neue Wachstumsspielräume erschließen. Für eine weitere Expansion stehen Startups damit sämtliche Türen offen.

Über den Autor:

Claudia Grützmann

Claudia Grützmann

Marketing Dresdner Factoring AG

Claudia Grützmann ist seit über 10 Jahren erfolgreich für verschiedene Unternehmen im Marketing tätig. Seit 2012 verantwortet die studierte Betriebswirtin (IHK) das Marketing bei der Dresdner Factoring AG.

2 thoughts on “Factoring als Zusatzfinanzierung für Startups: So funktioniert´s”